Wie kann das sein? Wir unternehmen eine Initiative zur Kostensenkung nach der anderen, aber irgendwie verbessert sich insgesamt unsere finanzielle Situation nicht. Vielleicht ist es sogar anders herum, und wir müssen immer mehr Mitarbeitende einstellen, erreichen aber trotzdem die gesteckten Ziele nicht. Hierbei kann es sich lohnen auf die Methode der Kostenanalyse und dahinter stehende Annahmen zu schauen.

- Kosten reduzieren oder Ausgaben senken ist nicht das selbe

- Sind Kosten Eigenschaften oder Ergebnis ?

- …und in der Praxis ?

Kosten reduzieren oder Ausgaben senken ist nicht das selbe

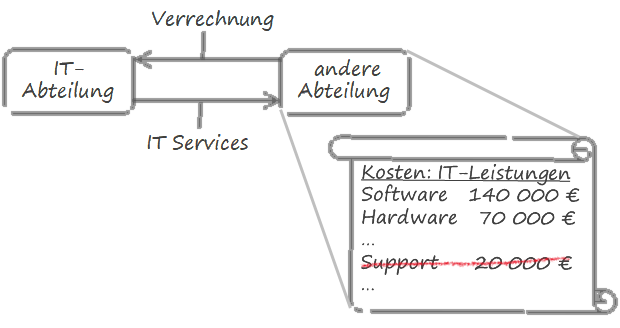

Nehmen wir als Beispiel die gängige Vorgehensweise Kostenkontrolle auf definierte Organisationseinheiten wie Abteilungen oder Funktionsbereiche, z.B. die Wartung, zu fokussieren. Bei Kostensenkungsdruck versuchen diese Stellen lokal ihre Bilanz durch den Verzicht auf zu verrechnende Leistungen anderer Stellen aufzubessern. Dies kann z.B. der Verzicht auf IT Support sein. Rein formal verbessert sich damit die Ausgabensituation der Kundenabteilung.

Bei einer derartigen Vorgehensweise wird aber nicht berücksichtigt, dass die Mitarbeitenden dieser Abteilung ihre IT-Probleme nun selbst lösen müssen. Damit werden sie auf einmal zu Teilzeit IT-Supportern. Die damit einhergehenden Zeitverluste für ihre eigentlichen Kernaufgaben gehen in der Betrachtung verloren. Erst im Nachhinein kann festgestellt werden, dass zum Erreichen der Ergebnisse letztlich mehr (Zeit-)Aufwand nötig ist.

Anders sieht es beim Kostenmanagement mittels Activity Based Costing[1]Jan Emblemsvåg, Life-cycle costing: Using activity-based costing and Monte Carlo methods to manage future costs and risks (Hoboken, N.J: Wiley, 2003) aus. Hierbei werden Kosten mit Tätigkeiten und Ergebnissen in Bezug setzt. So können in der Entscheidungsfindung Auswirkungen auf einzelne Tätigkeiten berücksichtigt werden. Zum Beispiel kann gezeigt werden, dass die erforderlichen IT-Aufgaben nun mit sehr viel mehr zeitlichem Aufwand von (potentiell höher bezahlten und) völlig anders ausgebildeten Mitarbeitenden erledigt werden. Die Wahl der Methode zur Kostenanalyse schlägt sich also in den Möglichkeiten der Entscheidungen und den realen Konsequenzen für die Mitarbeitenden nieder.

Sind Kosten Eigenschaften oder Ergebnis ?

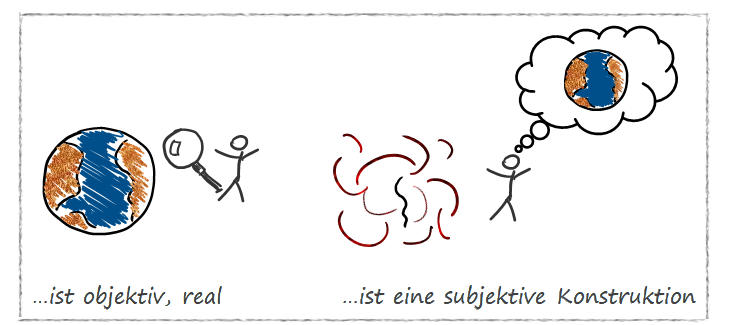

Ein Blick darauf wie „Kosten“ verstanden werden offenbart, dass beide Methoden auf fundamental unterschiedlichen Ansichten basieren.

1. Sind Kosten eine „objektive“ Eigenschaft? Kostensätze von Kostenstellen legen das nahe. Ursächliche Zusammenhänge zwischen den Tätigkeiten innerhalb von Organisationsteilen und dem Verbrauch von Ressourcen sind jedoch schwer (bis gar nicht) zu verstehen. Im Endeffekt wird ein direkter Zusammenhang zwischen Kosten und Erzeugnissen mittels feststehender Kostensätze gebildet. Für Erklärungen taugen Kostensätze aber nicht.

Oder

2. sind Kosten das konstruierte (subjektive) Resultat der Zuweisung monetärer Werte zum Verbrauch von Gütern und Leistungen[2]Heinrich Mensen, Handbuch der Luftfahrt, VDI (Berlin: Springer, 2003), p.700? In diesem Fall kann die Frage danach gestellt werden wieso Kosten einer bestimmten Position zugeordnet werden, bzw. wo der Auslöser für den Ressourcenverbrauch liegt. Dazu dient im Activity Based Costing der Schritt zwischen Erzeugniskosten und Aufwänden, nämlich die Berücksichtigung der zur Erzeugung notwendigen Tätigkeiten.

…und in der Praxis ?

Die angewandte Methode weist also intrinsische Grenzen ihrer Aussagefähigkeit auf. Was banal klingt stellt sich in der Praxis als erstaunlich unpopulär dar. So kann Zeitdruck im Management dazu führen, dass die schnellste und am leichtesten zu erklärende Methode zur Anwendung kommt, wie z.B. die Kostenanalyse auf Basis von Kostenstellen, was nicht immer die am besten geeignete Methode ist.

Titelbild: Jürgen, Stahlarbeiter.

{kind=link}

Letztes Update